一、我們當前所處在產(chǎn)業(yè)的什么階段?

從日本工程機械發(fā)展情況來看,經(jīng)歷了從1955年到1990年左右接近50年的高速發(fā)展歷史,期間經(jīng)歷了5輪比較明顯的投資周期,每輪投資周期都工程機械產(chǎn)值都走向了新的高度。從1990年后到2000年左右的10年中,經(jīng)歷了投資后周期,產(chǎn)業(yè)開始逐步萎縮,2001年左右,以小松為代表的日本工程機械企業(yè)也迎來了第一次業(yè)務挑戰(zhàn)。在后續(xù)的發(fā)展歷程中,海外出口成了拉動日本工程機械企業(yè)的又一增長動力,隨中國、南美、南非等市場的崛起,消化了部分日本國內(nèi)企業(yè)富余的產(chǎn)能。從2000年后,日本工程機械行業(yè)也進入了成熟階段,掀起了以7年左右為周期的存量更新時代。

回顧日本工程機械的幾個重要時點,對理解我國目前工程機械所處的階段有極強的借鑒意義,認為可以從以下幾個維度進行對比:(1)城鎮(zhèn)化的階段,城鎮(zhèn)化建設是拉動工程機械最直接的動能;(2)工程機械產(chǎn)品的絕對銷量維度;(3)保有量維度,保有量分為絕對保有量和相對保有量水平,基于投資規(guī)模的合意保有量是非常重要的考察維度。

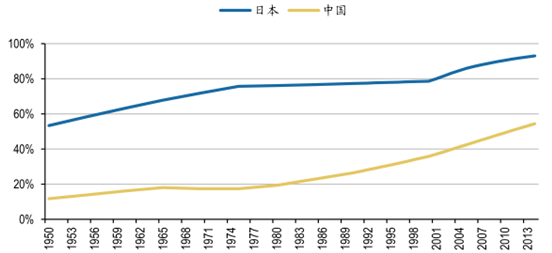

中國和日本城鎮(zhèn)化率水平對比

數(shù)據(jù)來源:公開資料整理

城鎮(zhèn)化階段指引著未來的投資增量潛力。在日本1995-1990年的五輪景氣周期中,幾乎每一輪都是與住宅投資相關,1955-1964年、1965-1970年、1975-1980年、1986-1990年的景氣周期中,都是與房地產(chǎn)投資相關的,日本的城鎮(zhèn)化率從1955年的58.42%提升到了1990年的77.34%。而當前階段,我國國內(nèi)城鎮(zhèn)化水平來看,雖然從1978年后,城鎮(zhèn)化水平加快,到2014年的城鎮(zhèn)化水平約為54.41%,2016年達到57.35%,考慮中日兩國幅員面積和國情情況差異,城鎮(zhèn)化率的絕對指標對比參考性不大,但是從未來的提升空間來看,當前的城鎮(zhèn)化率水平仍然處于發(fā)展中段,未來仍然具備提升空間和潛力。

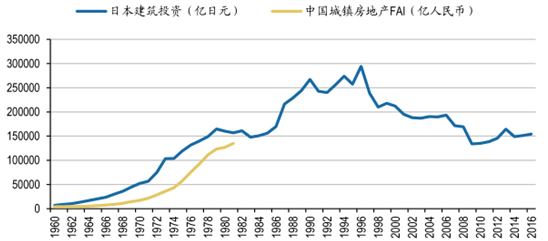

從投資體量來看未來的投資潛力。將日本1960到2016年的建筑業(yè)投資數(shù)據(jù)與國內(nèi)城鎮(zhèn)房地產(chǎn)投資做匹配性分析,由于二者發(fā)展起點不同,選擇1995年到2016年的國內(nèi)城鎮(zhèn)房地產(chǎn)投資者額進行匹配性分析,發(fā)現(xiàn)國內(nèi)1995-2016年的投資趨勢與日本1960年到1980年左右的趨勢基本一致,由于匯率差異,二者在絕對量上有差異,但對于日本1980年后的投資趨勢而言,當前的地產(chǎn)投資仍然具備潛力。

中國房地產(chǎn)投資和日本建筑業(yè)投資趨勢對比

數(shù)據(jù)來源:公開資料整理

(1)從絕對銷量及其趨勢角度來看,潛力仍待挖掘

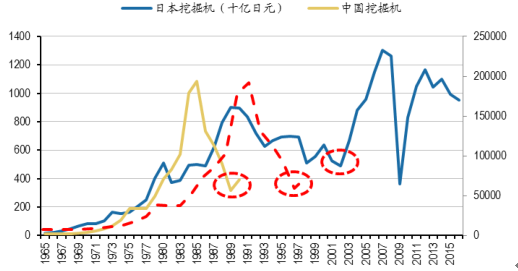

從日本挖掘機產(chǎn)業(yè)趨勢來看,1990年左右是成長期的頂點,隨后面臨了10年左右的調(diào)整。以國內(nèi)1993-2016年的挖掘機銷量作為對比區(qū)間,從1965年到1990年的25年中日本挖掘機行業(yè)產(chǎn)值不斷攀升,而我國1993年到2011年的20年左右也是經(jīng)歷了快速的發(fā)展。由于國內(nèi)2010-2011年的四萬億以及國內(nèi)持續(xù)的產(chǎn)能擴張,使得在2008-2012年的銷量波動較大,為了便于與日本市場作比較,我們將銷量曲線做位移處理,尋找相對底部。可以發(fā)現(xiàn),日本2001年市場見底,而經(jīng)過了長達5年的去庫存后,目前銷量顯示正在回暖中。而從日本后來的挖機銷量來看,產(chǎn)值繼續(xù)創(chuàng)下了新高,銷量也從底部的7.4萬臺回升到了2016年的15.3萬臺。

中日挖掘機行業(yè)趨勢對比(日本-左軸、中國挖掘機右軸)

數(shù)據(jù)來源:公開資料整理

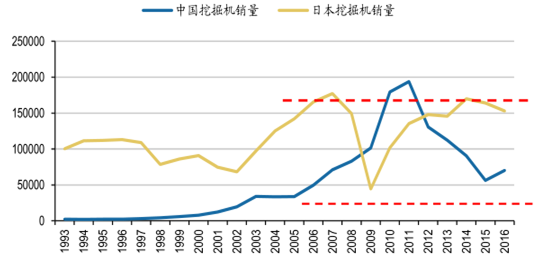

從絕對銷量對比的維度看,目前日本國內(nèi)的挖掘機銷量約為15.3萬臺,而中國國內(nèi)2016年的銷量僅為7萬臺,但是對比最近10年來中日挖機銷量的極大值和極小值,其區(qū)間基本處于7-16萬區(qū)間內(nèi)。日本2009年銷量僅為4.4萬臺。雖然中日挖機數(shù)量相當,但二者挖機保有量的工作小時數(shù)不同,根據(jù)歷史數(shù)據(jù)顯示,國內(nèi)挖掘機的開機小時數(shù)量通常是日本國內(nèi)挖掘機開機小時數(shù)的2.5-3倍左右。即便如此,考慮到目前中國經(jīng)濟體量的投資金額和日本目前的投資金額,國內(nèi)挖掘機的增量潛力仍然值得挖掘。

中國挖掘機銷量與日本挖掘機銷量絕對數(shù)量對比(臺)

數(shù)據(jù)來源:公開資料整理

(2)從保有量角度來看,潛力仍待挖掘

2000年后,日本市場也曾經(jīng)出現(xiàn)過挖機產(chǎn)量數(shù)據(jù)與新開工面積背離的狀況,最核心的原因是日本品牌的外需影響,2008年金融危機讓挖掘機產(chǎn)量跌到歷史低點,后來逐步得到恢復,恢復的速度明顯高于房地產(chǎn)新開工速度,也主要得益于中國4萬億拉動日本挖掘機外需需求。

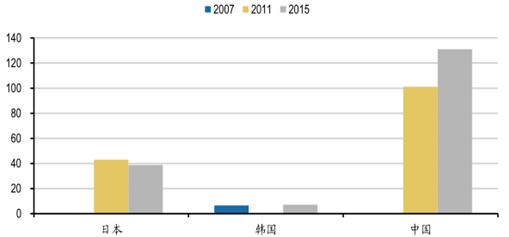

中國日本韓國的挖掘機保有量情況

數(shù)據(jù)來源:公開資料整理

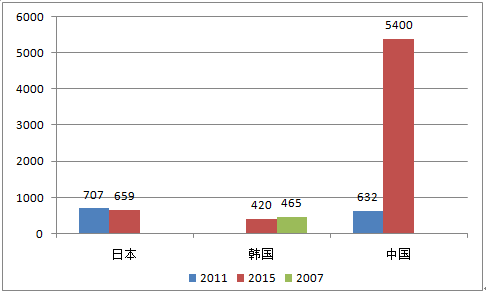

中國日本韓國的挖掘機保有密度測算 (臺/十億美元)

數(shù)據(jù)來源:公開資料整理

二、國內(nèi)工程機械企業(yè)如何走向國際化?

我國工程機械企業(yè)從2002年起陸續(xù)開始國際化之路。從出口、到海外建廠,再到跨國并購,近十年的國際化進程與日本工程機械的國際化道路不乏相似之處。

二十世紀九十年代,我國工程機械開始出口,彼時工程機械技術水平較國際水平差距較大,加之銷售渠道少,出口量極少。進入二十一世紀,各大工程機械企業(yè),如三一重工、柳工等,都開始將國際化作為公司的核心戰(zhàn)略之一,中國工程機械企業(yè)的國際化之路就此開始。

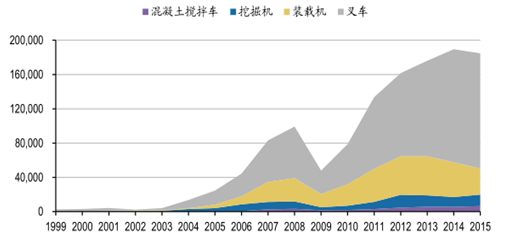

中國工程機械出口主要產(chǎn)品銷量(臺)

數(shù)據(jù)來源:公開資料整理

第一步,產(chǎn)品走出去:尋找海外代理商,擴寬銷售渠道

2002年,我國工程機械企業(yè)都沒有自己的海外代理商,沒有渠道來銷售自己的產(chǎn)品。以柳工為例,柳工于2003年在印度新德里設立辦事處,2004年在澳大利亞建立第一家海外子公司,開始建設國際銷售渠道。僅三年時間,柳工產(chǎn)品年出口達2700臺,創(chuàng)匯1.3億美元。

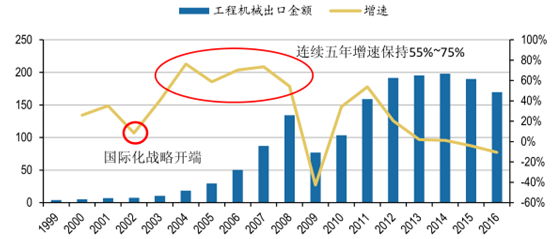

中國工程機械出口金額(億美元)

數(shù)據(jù)來源:公開資料整理

第二步,企業(yè)走出去:海外投資設廠,產(chǎn)業(yè)鏈當?shù)鼗?/strong>

2008年柳工在印度開始建設柳工第一個海外制造工廠,2009年三一在德國設立歐洲總部和研發(fā)中心,我國工程機械企業(yè)從海外營銷轉向海外制造。企業(yè)在經(jīng)歷這一轉變的同時,海外工廠也在進行團隊本土化的過程。一方面,在發(fā)達國家吸收當?shù)馗咚饺瞬牛M建研發(fā)團隊;另一方面,在發(fā)展中國家挖掘當?shù)貏趧恿Γ瑴p低生產(chǎn)成本。目前,三一重工建有印度、美國、德國、巴西等四大研發(fā)和制造基地,集團業(yè)務已覆蓋全球100多個國家和地區(qū);柳工在美國、巴西、印度等地區(qū)成立了10家海外營銷子公司,建立了8個零部件和服務中心,共擁有海外經(jīng)銷商268家,覆蓋全球136個國家和地區(qū)。

第三步,資本走出去:執(zhí)行跨國并購,吸收優(yōu)質(zhì)技術

2012年起,中國工程機械企業(yè)開始了跨國并購之路。對工程機械領域知名企業(yè)的并購,一方面提升了我國企業(yè)的技術實力,另一方面也在考驗著我國企業(yè)文化融合的能力。各企業(yè)通過核心人員引導,加強國內(nèi)外團隊溝通交流等方式,提高收購企業(yè)人員的融入感,也慢慢提高自身的文化管理水平。